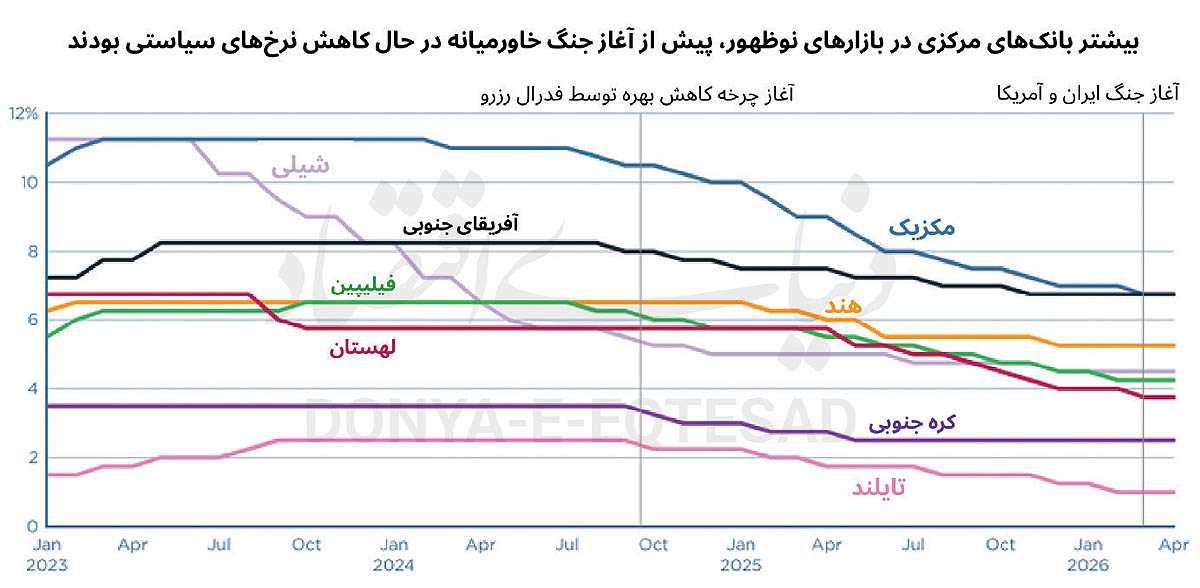

بحران خاورمیانه، پایان زودهنگام چرخه تسهیل پولی را رقم زد

اقتصادهای نوظهور در دوراهی رشد و انقباض

ترمز نرخهای بهره

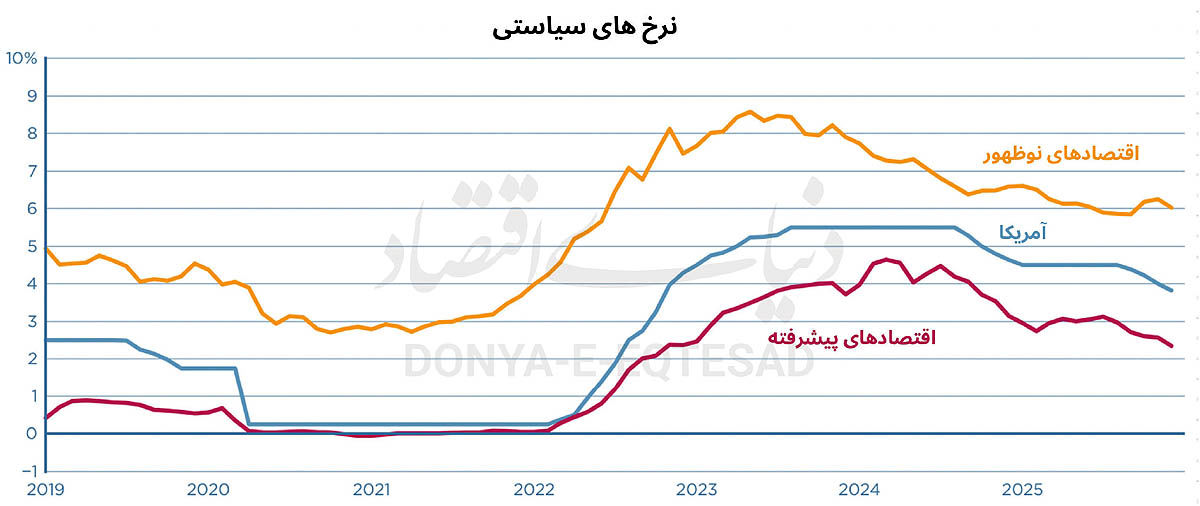

تجربهٔ سالهای ۲۰۲۱ تا ۲۰۲۳ نشان داد که سیاستهای پولی قدرتمند در بسیاری از اقتصادهای نوظهور توانست از شدت افت تولید بکاهد و تورم را مهار کند. همین ظرفیت احتمالا در بحران کنونی نیز به کمک آنها خواهد آمد؛ اما اگر جنگ طولانی شود و جهان را به سمت چرخش به سیاستهای پولی انقباضیتر و سختگیرانهتر سوق دهد، هزینه رشد اقتصادی برای اقتصادهای نوظهور این بار سنگینتر خواهد بود. در مقابل این فشار در اقتصادهای پیشرفته کمتر احساس میشود.

تا پیش از ۲۸ فوریه(روز آغاز جنگ)، بسیاری از بانکهای مرکزی اقتصادهای نوظهور در مسیر ادامه چرخه کاهش نرخ بهره بودند. این چرخه از اواخر ۲۰۲۳ و ۲۰۲۴، پیش از آنکه فدرالرزرو در سپتامبر ۲۰۲۴ کاهش نرخها را شروع کند، آغاز شده بود اما این روند ناگهان متوقف شد.

در مارس، بانک مرکزی آفریقای جنوبی نرخها را ثابت نگه داشت. در این راستا لستجا کانیانگو، رئیس بانک، تاکید کرد: ما پیشتر درباره ریسکهای بالا هشدار داده بودیم و در تعیین نرخها با احتیاط پیش میرفتیم. اکنون که بحران رخ داده، این رویکرد محتاطانه درست از آب درآمده است. در اوایل آوریل، بانک مرکزی هند نیز همین مسیر را رفت و نرخ سیاستی را بدون تغییر نگه داشت. سانجای مالهوترا، رئیس بانک، گفت که کمیته سیاست پولی ترجیح داده در برابر شرایط «در حال تغییر و چشمانداز متغیر رشد و تورم»، مسیر صبر را برگزیند. در این میان چند بانک مرکزی از جمله برزیل، مکزیک و روسیه در مارس به کاهشهای برنامهریزیشده خود ادامه دادند، اما اکثریت اقتصادهای نوظهور اکنون با احتیاط بیشتری حرکت میکنند.

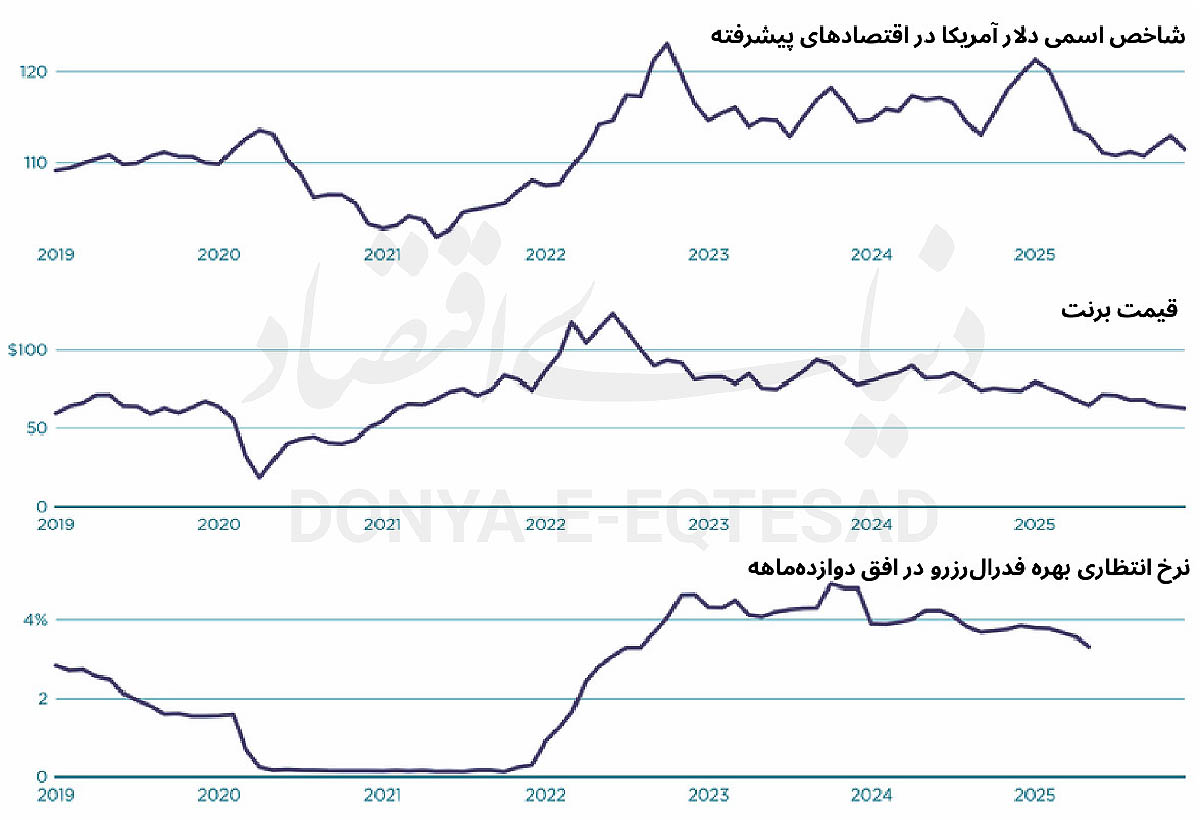

همچنین تا پیش از شروع جنگ، فعالان بازارهای مالی آمریکا انتظار داشتند فدرالرزرو تا پایان سال طی دو مرحله نرخ بهره را مجموعا ۵۰ واحد پایه کاهش دهد. این چشمانداز، همراه با رشد ضعیف و تورم مهارشده در اقتصادهای نوظهور، به بانکهای مرکزی نوظهور این امکان را میداد که به کاهش نرخها ادامه دهند. اما تا پایان مارس، پیشبینیها حتی احتمال افزایش نرخ بهره در آمریکا را نیز مطرح میکرد. این مساله موجب شد بانکهای این دسته از کشورها اقدام به توقف کاهش نرخها کنند.

تقلید کورکورانه یا پیروی هوشمندانه؟

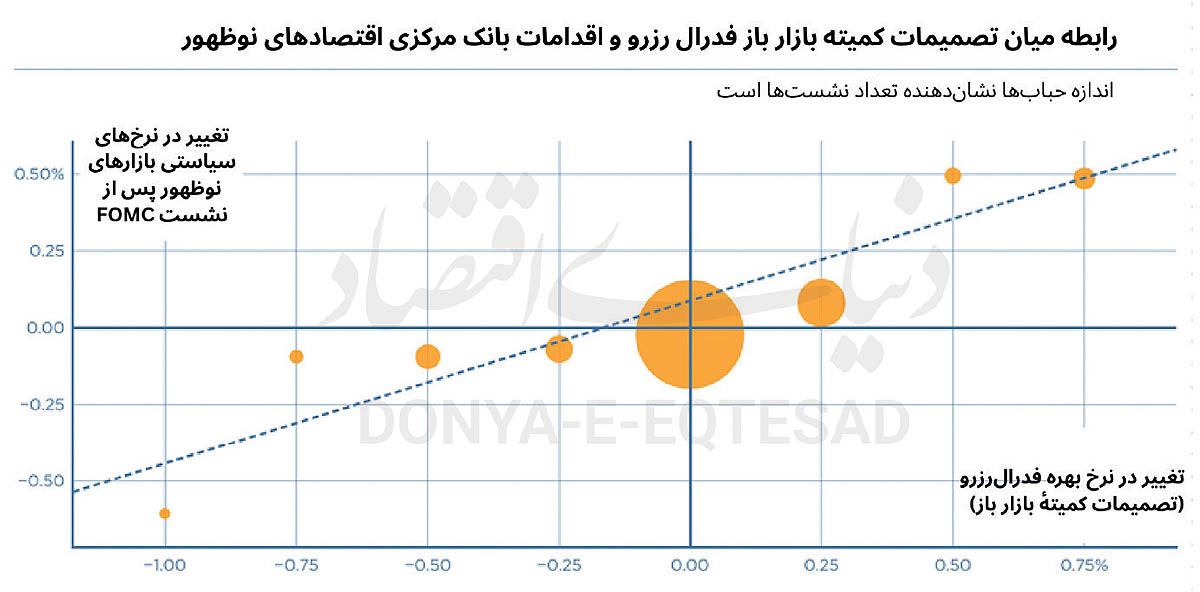

برای سالها بانک مرکزی بازارهای نوظهور در تصمیمگیریهای خود نیمنگاهی به فدرالرزرو آمریکا داشتهاند. پژوهشی تازه بر پایه دادههای ۹۵۰۰ جلسه سیاستگذاری پولی در ۵۹ اقتصاد از ۱۹۹۰ تا پایان ۲۰۲۴ نیز نشان میدهد که این وابستگی ساختاری تا چه اندازه عمیق است. طبق این دادهها، جلسات سیاستگذاری در بسیاری از کشورها اغلب ظرف دو هفته پس از نشستهای کمیته بازار آزاد فدرالرزرو (FOMC) برگزار میشود. این مساله موجب میشود احتمال اینکه یک بانک مرکزی در جلسه بعدی خود در همان جهت فدرالرزرو حرکت کند، حدود ۶۰ درصد است. این در حالی است که بانکهای مرکزی اقتصادهای پیشرفته چنین الگویی را نشان نمیدهند.

همچنین دادهها نشان میدهند که هرچه تغییرات نرخ بهره فدرالرزرو بزرگتر باشد، میانگین واکنش بانکهای مرکزی اقتصادهای نوظهور نیز قویتر است. بر این اساس یک افزایش ۱۰۰ واحد پایهای در نرخ بهره فدرالرزرو، بهطور متوسط باعث افزایش ۵۰ واحد پایهای نرخ بهره در اقتصادهای نوظهور میشود. این واکنش، بازتاب انگیزه بانکهای مرکزی اقتصادهای نوظهور برای جلوگیری از بیثباتی ارزی و تورمی است، و نه تقلید صرف. در اقتصادهای نوظهور، پیروی از فدرالرزرو بیش از آنکه یک انتخاب باشد، ضرورتی ناشی از سازوکارهای ارزی و تورمی است. تجربه چند دهه پژوهش نشان میدهد هر بار که فدرالرزرو نرخ بهره را بالا میبرد، رشد اقتصادی در این دسته از کشورها کند شده و ارزهایشان به شکل معناداری تضعیف میشود. در ظاهر شاید منطقی باشد که یک بانک مرکزی که دغدغه رشد و اشتغال دارد، در واکنش به انقباض پولی آمریکا نرخ بهره خود را پایین بیاورد؛ اما واقعیت اقتصادهای باز و آسیبپذیر چنین اجازهای نمیدهد. با افت ارزش پول ملی، قیمت کالاهای وارداتی بالا میرود و تورم مصرفکننده تشدید میشود. بنگاههایی که به نهادههای خارجی وابستهاند با افزایش هزینه تولید روبهرو میشوند و حتی قیمت کالاهای داخلی که جایگزین وارداتاند نیز بالا میرود. در بسیاری از این اقتصادها، شرکتها برای تامین سرمایه در گردش از وامهای دلاری استفاده میکنند. بنابراین افزایش نرخهای بهره آمریکا مستقیما هزینه تولید را بالا میبرد و موج تازهای از فشارهای قیمتی ایجاد میکند.

در چنین محیطی، بانک مرکزی اقتصادهای نوظهور ناچار است برای حفظ اعتبار ضدتورمی خود، نرخ بهره را افزایش دهد تا از سقوط بیشتر ارز جلوگیری کند. این اقدام علاوه بر مهار تورم، میتواند بخشی از آثار توزیعی منفی کاهش ارزش پول که معمولا بیشترین فشار را بر خانوارهای کمدرآمد وارد میکند نیز تعدیل کند. به همین دلیل است که در عمل، حتی زمانی که رشد اقتصادی شکننده است، بانکهای مرکزی بازارهای نوظهور اغلب مسیر فدرالرزرو را دنبال میکنند.

نقش نرخ دلار

در بسیاری از موارد، واکنش بانکهای مرکزی بازارهای نوظهور نه مستقیما به تغییرات نرخ بهره آمریکا، بلکه به تقویت یا تضعیف دلار وابسته است؛ زیرا دلار مهمترین کانال انتقال شرایط مالی جهانی به اقتصادهای نوظهور بوده و اثر فوری بر تورم دارد. از آنجا که نوسانات دلار معمولا بازتاب انتظارات بازار درباره مسیر آینده سیاست پولی فدرالرزرو است، این واکنشها بیشتر پیشدستانه هستند تا دنبالهروی.

نمونه روشن این رفتار را میتوان در سال ۲۰۲۱ دید که تورم جهانی جهش کرد و دلار تقویت شد. بانکهای مرکزی اقتصادهای نوظهور که نگران شکلگیری موج تازهای از انتظارات تورمی بودند، پیش از فدرالرزرو وارد چرخه افزایش نرخ بهره شدند و تلاش کردند از انحراف انتظارات جلوگیری کنند. در شواهد تجربی نیز این الگو بهخوبی دیده میشود. دادهها نشان میدهند که نرخ بهره میانگین اقتصادهای نوظهور تا اواخر ۲۰۲۲ تقریبا هممسیر با شاخص دلار حرکت کرده است و حتی زمانی که قیمت نفت در میانه ۲۰۲۲ کاهش یافت، نرخهای بهره اقتصادهای نوظهور همچنان همراه با دلار و سیاستهای فدرالرزرو رو به بالا حرکت کردند. از اوایل ۲۰۲۲ نیز نرخهای بهره اقتصادهای نوظهور بهطور فزایندهای انتظارات بازار درباره نرخهای آینده آمریکا را دنبال کردند که پیش از آغاز رسمی سیاستهای انقباضی فدرالرزرو در مارس همان سال افزایش یافته بود. تا به این لحظه از آغاز درگیریهای خاورمیانه، بازارها به این نسخه سیاستی بانک کشور خود اعتماد نشان دادهاند. شاخص EMBI+ جیپیمورگان که معیار استاندارد ریسک نکول اوراق دلاری دولت اقتصادهای نوظهور محسوب میشود، در طول بحران خاورمیانه تنها اندکی افزایش یافته و در مقایسه با استانداردهای تاریخی در سطح بالایی قرار ندارد.